【摘自:中国计算机报】

ASP的运营模式

应用服务提供商ASP是指在网络上向多个采用量入为出付款模式的客户,提供应用功能和相关服务。ASP背后的核心是厂商根据双方认可的外购合同,在IP网络上远程提供预配置的模板软件。ASP的价值主张如图1所示。

在2001年以前成立的ASP中,只有40%能在2002年中期以前,靠最初的模式生存下来。剩余的ASP将由于商务模式久佳、选择错误的合作伙伴、无力经营以及ASP厂商大量合并而失败。

当然,在过去几年中,

ASP模式刺激了新公司的产生,由网络驱动的新产品大量上市,连最传统的软件公司也推出了新的由网络驱动的产品。许多软件厂商还发布了ASP战略,一些厂商计划加大市场评估的力度,并增加新的利润来源,而另一些厂商则在整个企业内部采用了ASP模式,从一个产品公司演变为一个服务公司。ASP和Internet商务服务提供商的数量在急速增加,但市场能维持较高的增长率吗?

预计到2005年底,全球ASP市场的价值将高达250亿美元,但它的发展道路并不是一帆顺。欧洲和亚洲市场落后于美洲市场是显而易见的,但从全球来看,人们对ASP的兴趣越来越高,采用的数量也节节攀升。在欧洲和亚洲ASP市场上,人们将更加关注移动ASP应用。2000年,ASP厂商在欧洲的销售取得了重大进展。

ASP的发展趋势

ASP市场正处于由市场和投资带动广告宣传的阶段,因为它是一种独一无二的现象,它的技术很有发展前景,而且企业确实需要它。但是,ASP厂商仍在努力建立可行的商务模式。

目前,ASP市场出现了3种趋势:

●

企业对ASP的兴趣高涨,并把它作为应用软件解决方案的来源;

● 软件厂商的传统赢利来源面临挑战;

● 许多ASP将由于商务模式和资金等原因倒闭。

这些趋势将持续5年的时间,有保障的服务水平、数据、网络安全以及内部控制的丧失等因素,成为影响企业购买ASP服务的主要原因。

当前的ASP模式,并不适合所有的应用软件产品或潜在客户,ASP市场还显现出纵向特性。从本质上讲,目前,大量通过ASP模式出售的应用都是非纵向应用(例如,人力资源、信息收发或组件)。但在未来几年内,基于网络软件的商务服务改变了产品和服务的市场动态,市场上的非后端办公室应用不断增多,纵向联合将变得越来越重要。

尽管通过Internet提供软件的广告宣传很多,但对许多软件厂商而言,在线提供应用的费用很高,即使是这一费用是现实的,对厂商而言也是极具挑战性的。要解决这一问题,独立的ASP建议由自己充当第三方,与厂商共享费用,共同解决由此产生的问题。要想成为ASP,软件厂商必须重新编写应用,在自己的计算基础设施中,增加账单应用交付平台和安全的服务器,以便集中应用和人员来管理这一过程。

企业如何与ASP合作

显然,不管IT机构是通过在内部服务器上集中应用,或是向ASP外购群集服务来节省费用,但基于服务器的计算,总能解决许多IT问题,并提高企业的效率。真正的问题是:你的公司是否应该和其它公司合作,和哪家公司合作来利用ASP,你在审查与你签订合同的ASP时,还要审查他们的合作伙伴。

软件厂商在与ASP合作或自己发展成为ASP时应考虑以下一些问题:

●

确定进入市场的目的是为了寻找新客户和新的赢利机会,还是保护自己现有的业务免遭ASP的竞争威胁,或者两者兼而有之。

图1

ASP的价值主张是什么?

资料来源:Gartner Research

● 评估ASP的商务模式的可行性,确定它在哪些方面符合你的销售渠道战略。

●

只和那些有赢利可能的外部ASP合作,并核实他们的业务状况。

● 认真检查ASP的保密声明,并了解如果ASP失败的话,会对你的客户产生什么影响。

●

制定一个应急计划,以免长期联络不到ASP或ASP中断业务。

在ASP市场出现以前,大型企业的CIO的工作主要是:降低应用的费用和复杂性、以核心能力为中心,并努力得到“足够好的”产品,而不是精巧的、设计过渡的解决方案。因此,在相对较短的时间内,ASP解决方案已经成为一种为面临多个挑战的所有企业服务的潜在解决方案。

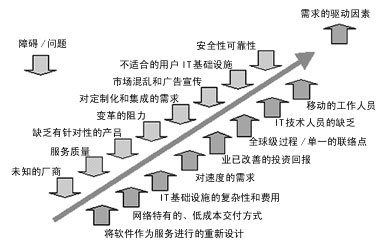

ASP发展的动力与障碍

在2003年以前,各种强大的市场力量将提高ASP模式对企业的吸引力(见图2)。但对客户而言,他们担心的问题更加重要。尽管服务的质量、可靠性和安全性都是企业担心的核心问题。近期,业界将提供灵活的和可行的解决方案来解决这些问题。

ASP的产品趋势

厂商不断地向市场推出新的应用服务,都打着“ASP”的概念。这给企业带来了麻烦,让其无从区分各种产品,特别是在一个既能为企业带来高额利润,又给企业带来高风险的市场上。因此,将现有产品进行简单归类有助于企业发现产品之间的重要差异。

通常的应用,如E-mail和信息收发外购、办公室自动化、低端协作和简单的前端客户关键管理工具等,都是有效和可用的,而且它们通常更易于被人接受,生成应用服务商务方案。在这一领域,ASP注重的是应用的数量,而不是关注单个用户。较复杂的普遍应用与大型电子商务行为和企业的资源规划有关,它对集成和定制化的要求很高,而且,要想更换复杂应用的提供商也更加困难,因此,企业必须更加细化地评估ASP。标准的、封装的和独一无二的技术是支持顶级专业功能的主要因素。许多ASP的产品都以特定的纵向行业或大型企业内的专业团体为对象。

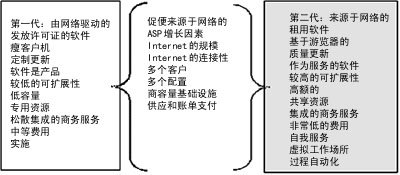

从1999年末开始到2000年,新一代的、来源于网络的

ASP已经出现在市场上,媒体通常将这些ASP称为商务服务提供商或Internet商务服务提供商。这些提供商在实施来源于网络的解决方案时,通常是针对特定的横向功能、点解决方案或纵向解决方案。第二代ASP面临的主要挑战是如何在日益拥挤的市场中维持品牌的公正性。

图2

ASP促进因素和障碍因素

资料来源: Gartner Research

但是,这些应用将诱使更多的企业认真地检查ASP解决方案,因为这些方案为企业提供了一个全新的途径,使其能够以较低廉的价格购买商务解决方案(见图3)

企业必须确定在这些新的来源于网络的解决方案中,哪些方案将在一个由大量未知厂商构成且不断增长的市场中生存下来。

未来ASP的受益者

在未来几年内,ASP模式将建立一个极为不同的IT生态系统,这一系统将对所有IT供应商产生实质性影响,并为大量“纯”ASP创造机会。

没有形成自己ASP业务的厂商将受到负面影响,因为客户开始意识到ASP品牌和软件的价值。

IT外购商将失去潜在的客户,除非他们能在短期内弄明白,应该怎样改变现有的商务模式并继续赢利。现在,他们的成本结构和商务模式都是针对定制的解决方案而优化的,因而从本质上不适合于抓住机遇。

图3

第二代ASP的形态

资料来源:Gartner Research

网络服务提供商、群集商和硬件厂商将受益,因为他们的解决方案成为ASP模式的核心产品。网络ASP将提供带宽和接入服务,而硬件厂商将提供存储设备、服务和其它设备。

系统基础设施的产品和服务厂商将成为潜在的解决方案的一部分,启动诸如安全性、信息收发、账单支付、计量和供应等功能。

系统集成商有可能成为大赢家,因为ASP越来越需要他们的分销渠道、他们对客户的了解和集成能力,特别是那些为客户提供特定数量的附加服务的厂商。

ASP市场走向合并

到2001年底,60%的ASP将由于破产、风险资产不足、商务模式不佳、选择错误的合作伙伴、缺乏执行能力以及ASP市场的合并而消失。

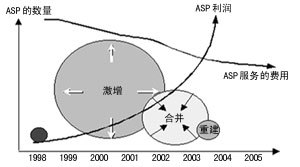

所有市场都要经历这些周期:启动、迅速增长、合并和重组。ASP市场也不例外;但是,它遵循的是“Internet规则”,每个周期的时间框架都压缩得很厉害(见图4)。

图4

ASP市场合并

资料来源:Gartner Research

市场合并已经开始,因为厂商认识到他们必须有效地将应用经验、基础设施和操作技能结合在一起,否则,在3~4年的时间里,市场将进行重组,原因是厂商得不到预期的利润,而企业也在重新评估服务的费用。

现在,在这个新兴行业中,大约有480家零售ASP,而每天有更多的ASP进入市场。到2004年,在480家ASP中,只有20%将发展成为提供企业级全方位的零售ASP,不到100家ASP将提供成功的点解决方案和产品解决方案。

总结

尽管市场上存在诸多挑战,但IT技术人员的缺乏,以及企业对提高速度和降低成本/复杂性的渴望,将促使ASP吸引多数企业的注意。但是,ASP模式仍在变化之中——传统的软件产品模式迅速演变为一种“服务性软件”算法,它的变化依赖于网络解决方案和在线商务服务。

ASP模式是IT业已建立的生态系统的不连续变化。尽管谁是获胜者已经显而易见了,但许多已经建立了一定基础的IT服务提供商,不会很快地改革,以便适应这种挑战。同时,多数企业对最初的ASP交易感到失望,企业需求的复杂程度与供应商提供的不成熟服务的复杂程序不相符。